热点资讯

热点资讯

长盈通定增4.5倍溢价收购问题方向 贬责用度率达20%、股权激发或成变相补贴|CPO融资潮

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:昊

当新易盛、中际旭创、天孚通讯构成的“易中天”组合在老本市集连接献艺股价翻倍行情,当CPO(光电共封装)技艺因AI算力需求爆发成为“算力高速公路”的中枢基建,光通讯行业的老本热度已从二级市集的股价狂欢,扩张至定增与并购赛场。

本年10月,长盈通计算近一年的定增决策落地,最终融资1.4亿收购武汉生一升光电科技有限公司(以下称“生一升”)100%股权,交游溢价达4.5倍,但方向毛利率显然偏低,且存在大客户依赖、应收账款高增和原意功绩等诸多问题。

本年以来,长盈通收利双增,但老本开支永恒高于谋划现款流,销管用度率畸高,畸形是贬责用度率高达20%,远超长飞光纤等可比公司。其中,部分贬责用度用于股权激发,可是,从行权条目和行权价钱看,有变相补贴少数职工之嫌。

交游溢价4.5倍方向毛利率畸低 大客户依赖、坏账风险和原意功绩等被质疑

长盈通主业为特种光纤光缆、特种光器件、新式材料、高端装备和光电系统等五大鸿沟家具的研发、坐蓐和销售,主要家具是利用于光纤陀螺的光纤环,以及为CPO技艺等提供特种光纤。

2024年11月,长盈通发布公告称,拟定增募资1.4亿元收购生一升100%股权,并召募配套资金,将公司业务从光纤陀螺光子芯片器件,拓展至当今炙手可热的光通讯/AI光模块等高景气鸿沟。

本年10月,长盈通计算近一年的定增决策落地,最终融资1.4亿用于收购生一升一起股权,但召募配套资金的计较未能成行。

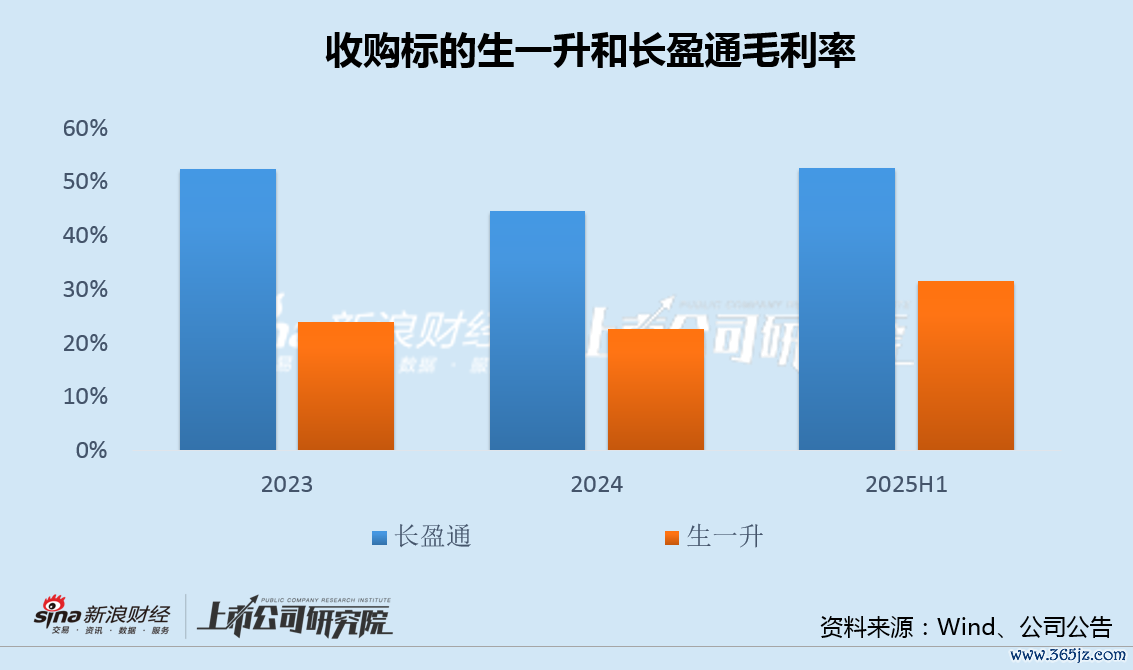

值得注释的是,这次交游对价为1.58亿,较方向生一升账面净财富溢价高达456.7%。针对高溢价,交游对方原意,生一升改日三年累计竣事净利润不低于5000万元。

可是,2023年和2024年,生一升净利润区别仅为-244.84万元和274.55万元,2025年上半年增至1097.07万元,但毛利率永恒低于长盈通50%傍边以及相似大类家具38%的均值水平,交游后将牵累上市公司盈利智商。

除盈利智商不及外,生一升大客户依赖和关联交游等问题也被市样式质疑。

公告透露,生一升近两年前五大客户销售额占全体贸易收入的比例区别高达98.08%、97.63%,其中第一大客户光迅集团的销售收入占比为68.32%和63.50%,大客户依赖问题严重。

为止2024年底,生一升应收账款为2859.16万元,同比增速达217.16%,应收账款占总财富的比例也从2023年底20.49%快速攀升至2024年底的41.96%,回款恶化过火带来的坏账风险纰漏淡薄。

此外,生一升向关联方拆出资金的行径与其现款流不匹配、惟一发明专利与主要发明东说念主李鹏青和程琳曾在其它公司(光迅科技)的责任资格密切联系等问题也被监管关心并问询。

贬责用度率达20%远超同行 股权激发低行朱门槛或成变相补贴

本年前三季度,长盈通竣事营收2.69亿元,同比增长46.8%,归母净利润3079万元,同比扭亏;其中,第三季度营收0.77亿元,同比增长65.5%,归母净利润168万元,单季度一样竣事扭亏。

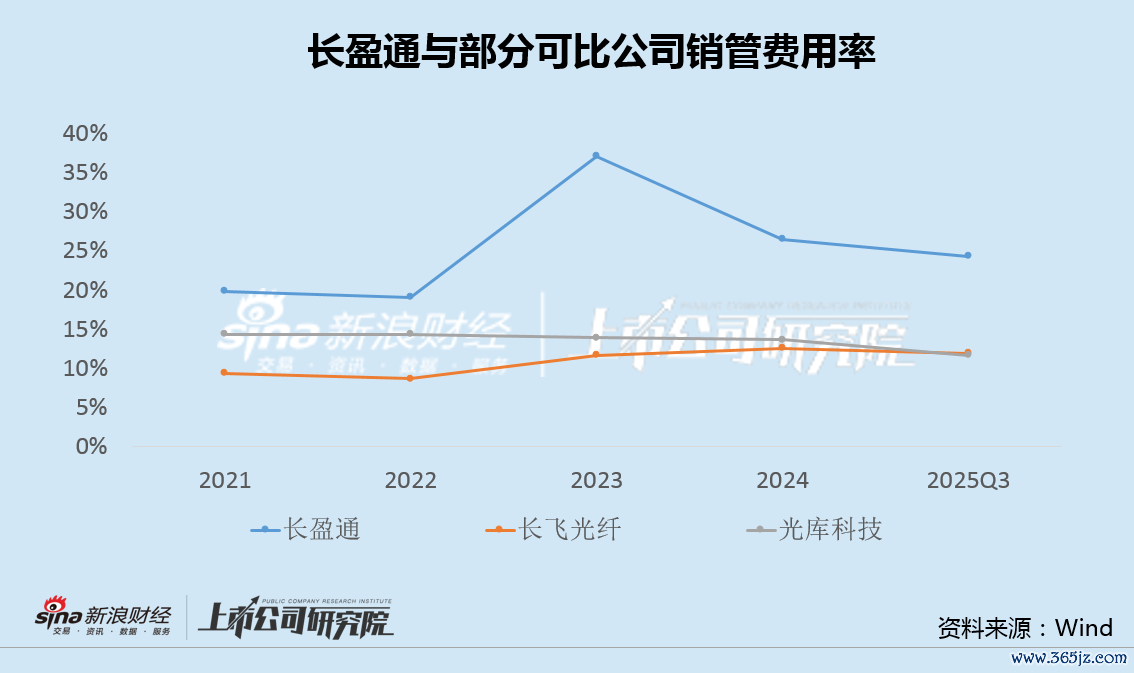

不外,长盈通老本开支永恒高于谋划现款流,资金入不敷出。同期,公司销管用度率畸高,畸形是贬责用度率高达20%,远超长飞光纤、光库科技等可比公司。

贬责用度高企的部分原因是公司近期的股权激发事项。

2024年7月,长盈通发布公告,拟定向刊行股票及上市公司索求激发基金买入畅达股,向公司董监高档84东说念主,施行措施性股票激发计较,行权价钱为11.38元/股,行权条目为2024年贸易收入不低于3.15亿元,2025年贸易收入不低于3.78亿元。

值得注释的是,早在2022年,长盈通营收就达到了3.14亿,而况也未开拓利润门槛,同期11.38元的行权价钱,比公告当日18.5元傍边的收盘价,低近40%。从行权条目行和权价钱看,有变相补贴少数职工之嫌。

到2030年CPO市集鸿沟瞻望将飙升至81亿好意思元,年复合增长率达137%。光通讯行业卓越式发展下的这场老本运作竞速赛,到底是霸占技艺高地的必经之路,一经产能多余前夕的非感性卡位,又或是别有指方向跟风罗网,关于不同企业而言,意旨大略并不疏通。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察